集團(tuán)表(如何快速熟記企業(yè)常用表???)

1.如何快速熟記企業(yè)常用會(huì)計(jì)科目表???

ert如用戶(hù)吐吐uytyuyuu7yu同用途及該用戶(hù)###其實(shí)很簡(jiǎn)單的,你只要熟記有哪幾大要素。

然后一一展開(kāi)就知道了。資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用、利潤(rùn)。

粗略的能記住,資產(chǎn)包括現(xiàn)金,銀行存款,固定資產(chǎn),原材料,無(wú)形資產(chǎn),應(yīng)收賬款,預(yù)付賬款等,負(fù)債包括短期借款,長(zhǎng)期借款,先記住一些常用的,看多了自然的就記住了。 分資產(chǎn)、負(fù)債、所有者權(quán)益幾大類(lèi)記,并理解每個(gè)科目的含義,如果能結(jié)合實(shí)踐更容易記憶。

給你介紹一下盡快記憶會(huì)計(jì)科目的學(xué)習(xí)方法吧:一,1、熟記常用科目名稱(chēng)及其屬于哪一大類(lèi)。2、記住會(huì)計(jì)恒等式,并理解“有借必有貸,借貸必相等”的基本原理。

3、理順借貸代表的意義并且明確各科目之間的對(duì)應(yīng)關(guān)系。 4、對(duì)于同類(lèi)的經(jīng)濟(jì)業(yè)務(wù),應(yīng)多做練習(xí)以更好地理解和鞏固,并勤于思考為什么這樣做。

二,多做些會(huì)計(jì)分錄相關(guān)試題,可以幫助你理解記憶會(huì)計(jì)科目。先熟悉會(huì)計(jì)科目表里面一些常用的科目,然后了解每個(gè)賬戶(hù)的結(jié)構(gòu),最后再多做一些習(xí)題。

三,每個(gè)會(huì)計(jì)科目核算的經(jīng)濟(jì)內(nèi)容是不同的,會(huì)計(jì)科目按其反映的經(jīng)濟(jì)內(nèi)容,可以分為五大類(lèi):資產(chǎn)類(lèi)、負(fù)債類(lèi)、所有者權(quán)益類(lèi)、成本類(lèi)、損益類(lèi)五類(lèi)。 每一大類(lèi)會(huì)計(jì)科目可按一定的標(biāo)準(zhǔn)再分為各小類(lèi)。

1、資產(chǎn)類(lèi)科目,按資產(chǎn)的流動(dòng)性,分為反映流動(dòng)資產(chǎn)的科目和反映非流動(dòng)資產(chǎn)的科目。反映流動(dòng)資產(chǎn)的科目有“現(xiàn)金”、“原材料”、“庫(kù)存商品”、“應(yīng)收賬款”等科目;反映非流動(dòng)資產(chǎn)的科目有“長(zhǎng)期股權(quán)投資”、“固定資產(chǎn)”、“無(wú)形資產(chǎn)”。

2、負(fù)債類(lèi)科目,按負(fù)債的償還期限,分為反映流動(dòng)負(fù)債的科目和反映長(zhǎng)期負(fù)債的科目。反映流動(dòng)負(fù)債的科目有“短期借款”、“應(yīng)付賬款”、“應(yīng)交稅金”等科目;反映長(zhǎng)期負(fù)債的科目有“長(zhǎng)期借款”、“應(yīng)付債券”、“長(zhǎng)期應(yīng)付款”等科目。

3、所有者權(quán)益類(lèi)科目,按權(quán)益的形成和性質(zhì),可分為反映資本的科目和反映留存收益的科目。 反映資本的科目有“實(shí)收資本”和“資本公積”科目;反映留存收益的科目有“盈余公積”、“本年利潤(rùn)”、“利潤(rùn)分配”等科目。

4、成本類(lèi)科目,主要反映企業(yè)在生產(chǎn)產(chǎn)品、和提供勞務(wù)過(guò)程發(fā)生的成本的科目,如“生產(chǎn)成本”、“制造費(fèi)用”及“勞務(wù)成本”科目。5、損益類(lèi)科目,反映企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中取得的各項(xiàng)收入、和發(fā)生的各項(xiàng)費(fèi)用的科目。

收入類(lèi)科目,如“主營(yíng)業(yè)務(wù)收入”、“其他業(yè)務(wù)收入”;費(fèi)用類(lèi)科目,如“管理費(fèi)用”、“財(cái)務(wù)費(fèi)用”、“營(yíng)業(yè)費(fèi)用”、“所得稅”等科目。

2.商業(yè)企業(yè)會(huì)計(jì)科目表及幾個(gè)主要報(bào)表急求商業(yè)企業(yè)會(huì)計(jì)科目表資產(chǎn)表?yè)p

商業(yè)會(huì)計(jì)科目表 資產(chǎn)類(lèi) 現(xiàn)金 銀行存款 其它貨幣資金 短期投資 應(yīng)收票據(jù) 應(yīng)收賬款 壞賬準(zhǔn)備 預(yù)付賬款 其它應(yīng)收款 材料采購(gòu) 原材料 包裝物 低值易耗品 材料成本差異 委托加工材料 自制半成品 產(chǎn)成品 分期收款發(fā)出商品 待攤費(fèi)用 固定資產(chǎn) 累計(jì)折舊 固定資產(chǎn)清理 在建工程 無(wú)形資產(chǎn) 待處理財(cái)產(chǎn)損益 (2)負(fù)債類(lèi) 短期借款 應(yīng)付賬款 預(yù)收賬款 其它應(yīng)付款 應(yīng)付工資 應(yīng)付福利費(fèi) 應(yīng)交稅金 應(yīng)付利潤(rùn) 其它應(yīng)交款 預(yù)提費(fèi)用 長(zhǎng)期借款 應(yīng)付債券 長(zhǎng)期應(yīng)付款 遞延稅項(xiàng) (3)所有者權(quán)益類(lèi) 實(shí)收資本 資本公積 盈余公積 利潤(rùn)分配 (4)成本類(lèi) 生產(chǎn)成本 制造費(fèi)用 產(chǎn)品銷(xiāo)售收入 產(chǎn)品銷(xiāo)售成本 產(chǎn)品銷(xiāo)售費(fèi)用 產(chǎn)品銷(xiāo)售稅金及附加 其他業(yè)務(wù)收入 其它業(yè)務(wù)支出 管理費(fèi)用 財(cái)務(wù)費(fèi)用 投資收益 營(yíng)業(yè)外收入 營(yíng)業(yè)外支出 所得稅 以前年度損益調(diào)整 2010-01-11 20:23 補(bǔ)充問(wèn)題 為員工參加五險(xiǎn)(社保)計(jì)入什么會(huì)計(jì)科目及子目 1、企業(yè)負(fù)擔(dān)的,計(jì)入“管理費(fèi)用--勞動(dòng)保險(xiǎn)費(fèi)”科目。

2、員工個(gè)人負(fù)擔(dān)為,在支付工資時(shí)代扣,計(jì)入“其他應(yīng)付款--社保”科目。 。

3.如何快速熟記企業(yè)常用會(huì)計(jì)科目表

一,1、熟記常用科目名稱(chēng)及其屬于哪一大類(lèi)。

2、記住會(huì)計(jì)恒等式,并理解有借必有貸,借貸必相等的基本原理。3、理順借貸代表的意義并且明確各科目之間的對(duì)應(yīng)關(guān)系。

4、對(duì)于同類(lèi)的經(jīng)濟(jì)業(yè)務(wù),應(yīng)多做練習(xí)以更好地理解和鞏固,并勤于思考為什么這樣做。二,多做些會(huì)計(jì)分錄相關(guān)試題,可以幫助你理解記憶會(huì)計(jì)科目。

先熟悉會(huì)計(jì)科目表里面一些常用的科目,然后了解每個(gè)賬戶(hù)的結(jié)構(gòu),最后再多做一些習(xí)題。三,每個(gè)會(huì)計(jì)科目核算的經(jīng)濟(jì)內(nèi)容是不同的,會(huì)計(jì)科目按其反映的經(jīng)濟(jì)內(nèi)容,可以分為五大類(lèi):資產(chǎn)類(lèi)、負(fù)債類(lèi)、所有者權(quán)益類(lèi)、成本類(lèi)、損益類(lèi)五類(lèi)。

每一大類(lèi)會(huì)計(jì)科目可按一定的標(biāo)準(zhǔn)再分為各小類(lèi)。1、資產(chǎn)類(lèi)科目,按資產(chǎn)的流動(dòng)性,分為反映流動(dòng)資產(chǎn)的科目和反映非流動(dòng)資產(chǎn)的科目。

反映流動(dòng)資產(chǎn)的科目有現(xiàn)金、原材料、庫(kù)存商品、應(yīng)收賬款等科目;反映非流動(dòng)資產(chǎn)的科目有長(zhǎng)期股權(quán)投資、固定資產(chǎn)、無(wú)形資產(chǎn)。2、負(fù)債類(lèi)科目,按負(fù)債的償還期限,分為反映流動(dòng)負(fù)債的科目和反映長(zhǎng)期負(fù)債的科目。

反映流動(dòng)負(fù)債的科目有短期借款、應(yīng)付賬款、應(yīng)交稅金等科目;反映長(zhǎng)期負(fù)債的科目有長(zhǎng)期借款、應(yīng)付債券、長(zhǎng)期應(yīng)付款等科目。3、所有者權(quán)益類(lèi)科目,按權(quán)益的形成和性質(zhì),可分為反映資本的科目和反映留存收益的科目。

反映資本的科目有實(shí)收資本和資本公積科目;反映留存收益的科目有盈余公積、本年利潤(rùn)、利潤(rùn)分配等科目。4、成本類(lèi)科目,主要反映企業(yè)在生產(chǎn)產(chǎn)品、和提供勞務(wù)過(guò)程發(fā)生的成本的科目,如生產(chǎn)成本、制造費(fèi)用及勞務(wù)成本科目。

5、損益類(lèi)科目,反映企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中取得的各項(xiàng)收入、和發(fā)生的各項(xiàng)費(fèi)用的科目。收入類(lèi)科目,如主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入;費(fèi)用類(lèi)科目,如管理費(fèi)用、財(cái)務(wù)費(fèi)用、營(yíng)業(yè)費(fèi)用、所得稅等科目。

.請(qǐng)各位高手幫個(gè)忙。

4.企業(yè)會(huì)計(jì)科目明細(xì)表

醫(yī)療支出 基本支出 工資福利支出 反映單位開(kāi)支的在職職工和臨時(shí)聘用人員的各類(lèi)勞動(dòng)報(bào)酬,以及為上述人員繳納的各項(xiàng)社會(huì)保險(xiǎn)費(fèi)等。 基本工資 反映按規(guī)定發(fā)放的基本工資,包括事業(yè)單位工作人員的崗位工資、薪級(jí)工資;各類(lèi)學(xué)校畢業(yè)生試用期工資等。 津貼補(bǔ)貼 反映單位在基本工資之外按規(guī)定開(kāi)支的機(jī)關(guān)事業(yè)單位職工艱苦邊遠(yuǎn)地區(qū)津貼、地區(qū)附加津貼、崗位性津貼和其他各種補(bǔ)貼等。崗位性津貼包括政府特殊津貼、醫(yī)療衛(wèi)生津貼、衛(wèi)生防疫津貼、護(hù)齡津貼、教齡津貼、特級(jí)教師津貼、特教津貼等。其他各種補(bǔ)貼是指有按關(guān)規(guī)定發(fā)放的其他各種補(bǔ)貼,如車(chē)改補(bǔ)貼、通訊補(bǔ)貼等。 艱苦邊遠(yuǎn)地區(qū)津貼 地區(qū)附加津貼 含價(jià)格補(bǔ)貼等。 崗位津貼 含包括政府特殊津貼、教齡津貼、特級(jí)教師津貼、特教津貼、護(hù)齡津貼、衛(wèi)生防疫津貼、醫(yī)療衛(wèi)生津貼等。 政府特殊津貼 醫(yī)療衛(wèi)生津貼 衛(wèi)生防疫津貼 護(hù)齡津貼 教齡津貼 其他崗位津貼 其他補(bǔ)貼 反映按關(guān)規(guī)定發(fā)放的其他各種補(bǔ)貼,含車(chē)改補(bǔ)貼、通訊補(bǔ)貼等。 通訊補(bǔ)貼 書(shū)報(bào)補(bǔ)貼 交通補(bǔ)貼 洗理費(fèi) 防暑費(fèi) 其他 獎(jiǎng)金 反映單位按規(guī)定開(kāi)支的各類(lèi)獎(jiǎng)金。含國(guó)家統(tǒng)一規(guī)定的機(jī)關(guān)事業(yè)單位年終一次性獎(jiǎng)金等。 社會(huì)保障繳費(fèi) 反映單位為職工繳納的基本養(yǎng)老、基本醫(yī)療、失業(yè)、工傷、生育等社會(huì)保險(xiǎn)費(fèi),殘疾人就業(yè)保障金。 養(yǎng)老保險(xiǎn) 醫(yī)療保險(xiǎn) 失業(yè)保險(xiǎn) 工傷保險(xiǎn) 殘疾人就業(yè)保障金 其他保險(xiǎn) 伙食補(bǔ)助費(fèi) 反映單位發(fā)給職工的伙食補(bǔ)助費(fèi),含誤餐、夜餐補(bǔ)助等。 其他工資福利支出 反映上述項(xiàng)目未包括的人員支出,如各種加班工資、病假兩個(gè)月以上期間的人員工資、編制外長(zhǎng)期聘用人員、長(zhǎng)期臨時(shí)工工資等。 臨時(shí)工工資 加班工資 其他 商品和服務(wù)支出 反映單位購(gòu)買(mǎi)商品和服務(wù)的支出(不包括用于購(gòu)置固定資產(chǎn)的支出) 辦公費(fèi) 反映單位購(gòu)買(mǎi)按財(cái)務(wù)會(huì)計(jì)制度規(guī)定不符合固定資產(chǎn)確認(rèn)標(biāo)準(zhǔn)的日常辦公用品、書(shū)報(bào)雜志等支出。 印刷費(fèi) 反映單位的印刷費(fèi)支出。 咨詢(xún)費(fèi) 反映單位咨詢(xún)方面的支出。 手續(xù)費(fèi) 反映單位支付的各類(lèi)手續(xù)費(fèi)支出。 水費(fèi) 反映單位支付的水費(fèi)、污水處理費(fèi)等支出。 電費(fèi) 反映單位的電費(fèi)支出。 郵電費(fèi) 反映單位開(kāi)支的信函、包裹、貨物等物品的郵寄費(fèi)及電話費(fèi)、電報(bào)費(fèi)、傳真費(fèi)、網(wǎng)絡(luò)通訊費(fèi)等。 郵寄費(fèi) 電話通訊費(fèi) 取暖費(fèi) 反映單位取暖用燃料費(fèi)、熱力費(fèi)、爐具購(gòu)置費(fèi)、鍋爐臨時(shí)工的工資、節(jié)煤獎(jiǎng)以及由單位支付的在職職工和離退休人員宿舍取暖費(fèi)等。 醫(yī)院取暖費(fèi) 家庭取暖費(fèi) 物業(yè)管理費(fèi) 反映單位開(kāi)支的辦公用房、職工及離退休人員宿舍等的物業(yè)管理費(fèi),包括綜合治理、綠化、衛(wèi)生等方面的支出。 保安費(fèi) 保潔費(fèi) 綠化費(fèi) 其他費(fèi) 交通費(fèi) 反映單位車(chē)船等各類(lèi)交通工具的租用費(fèi)、燃料費(fèi)、維修費(fèi)、過(guò)橋過(guò)路費(fèi)、保險(xiǎn)費(fèi)、安全獎(jiǎng)勵(lì)費(fèi)等。 租用費(fèi) 燃料費(fèi) 維修費(fèi) 過(guò)橋過(guò)路費(fèi) 保險(xiǎn)費(fèi) 安全獎(jiǎng)勵(lì)費(fèi) 其他 差旅費(fèi) 反映單位工作人員國(guó)內(nèi)出差的住宿費(fèi)、旅費(fèi)、伙食補(bǔ)助費(fèi)、雜費(fèi),干部及大中專(zhuān)學(xué)生調(diào)遣費(fèi),調(diào)干家屬旅費(fèi)補(bǔ)助等。 出國(guó)費(fèi) 反映單位工作人員出國(guó)的住宿費(fèi)、旅費(fèi)、伙食補(bǔ)助費(fèi)、雜費(fèi)等支出。 維修(護(hù))費(fèi) 反映單位日常開(kāi)支的固定資產(chǎn)(不包括車(chē)船等交通工具)修理和維護(hù)費(fèi)用,網(wǎng)絡(luò)信息系統(tǒng)運(yùn)行與維護(hù)費(fèi)用,以及按規(guī)定提取的修購(gòu)基金。 設(shè)備日常維修費(fèi) 房屋日常維修費(fèi) 提取修購(gòu)基金 租賃費(fèi) 反映租賃辦公用房、宿舍、專(zhuān)用通訊網(wǎng)以及其他設(shè)備等方面的費(fèi)用。 會(huì)議費(fèi) 反映會(huì)議中按規(guī)定開(kāi)支的房租費(fèi)、伙食補(bǔ)助費(fèi)以及文件資料的印刷費(fèi)、會(huì)議場(chǎng)地租用費(fèi)等。 培訓(xùn)費(fèi) 反映各類(lèi)培訓(xùn)支出。按標(biāo)準(zhǔn)提取的“職工教育經(jīng)費(fèi)”也在本科目中反映。 招待費(fèi) 反映單位按規(guī)定開(kāi)支的各類(lèi)接待(含外賓接待)費(fèi)用。 外賓招待費(fèi) 業(yè)務(wù)招待費(fèi) 專(zhuān)用材料費(fèi) 反映單位購(gòu)買(mǎi)日常專(zhuān)用材料的支出。具體包括藥品及醫(yī)療耗材,實(shí)驗(yàn)室用品,專(zhuān)用服裝,專(zhuān)用工具和儀器。 衛(wèi)生材料 血費(fèi) 氧氣費(fèi) 放射材料 化驗(yàn)材料 其他衛(wèi)生材料 其他材料 低值易耗品 藥品費(fèi) 西藥費(fèi) 中成藥費(fèi) 中草藥費(fèi) 勞務(wù)費(fèi) 反映支付給外單位和個(gè)人的勞務(wù)費(fèi)用,如臨時(shí)聘用人員、鐘點(diǎn)工工資,稿費(fèi)、翻譯費(fèi),評(píng)審費(fèi)等。 委托業(yè)務(wù)費(fèi) 反映因委托外單位辦理業(yè)務(wù)而支付的委托業(yè)務(wù)費(fèi)。 工會(huì)經(jīng)費(fèi) 反映單位按規(guī)定提取的工會(huì)經(jīng)費(fèi)。 福利費(fèi) 反映單位按規(guī)定提取的福利費(fèi)。 其他商品和

服務(wù)支出 反映上述科目未包括的日常公用支出。如醫(yī)療賠償費(fèi)和訴訟費(fèi)、會(huì)員費(fèi)、來(lái)訪費(fèi)、廣告宣傳及離休人員特需費(fèi)、公用經(jīng)費(fèi)等。 業(yè)務(wù)用燃料費(fèi) 洗滌費(fèi) 醫(yī)療賠償費(fèi)

和訴訟費(fèi) 會(huì)員費(fèi) 科研教育費(fèi) 提取壞賬準(zhǔn)備 離退休特需費(fèi) 其他費(fèi)用

5.企業(yè)會(huì)計(jì)科目的代碼表

代碼表如下:

注意:

1、預(yù)定千、百、十、個(gè)四位數(shù)字,自左至右,分別代表大類(lèi)(千)、項(xiàng)目(百)和科目(十、個(gè)),子目則以“N”予以表示;而相關(guān)的附加或抵銷(xiāo)科目,則以“—N”予以表示;

2、以千位的1、2、3、4、5、6,分別順序代表資產(chǎn)類(lèi)、負(fù)債類(lèi)、共同類(lèi)、所有者權(quán)益類(lèi)、成本類(lèi)、損益類(lèi)等六類(lèi);

3、而以百位的1、2、……順序代表大類(lèi)之下,項(xiàng)目的分類(lèi)及固定排列;

4、每個(gè)項(xiàng)目之下的科目編號(hào),則從01開(kāi)始,至99為止;其間復(fù)可分段編列不同內(nèi)容、性質(zhì)的科目。

擴(kuò)展資料:

《企業(yè)會(huì)計(jì)制度》規(guī)定的一級(jí)科目編碼為4位;二級(jí)科目編碼為6位,其中前四位為其上級(jí)(一級(jí))科目編碼;三級(jí)科目編碼為8位,其前六位為其一二級(jí)科目編碼。一級(jí)科目編碼的第一位為科目大類(lèi):1為資產(chǎn)類(lèi),2為負(fù)債類(lèi),3位所有者權(quán)益類(lèi),4為成本類(lèi),5為損益類(lèi)。

一個(gè)良好會(huì)計(jì)科目編號(hào)系統(tǒng)的要求:

總結(jié)西方會(huì)計(jì)科目編號(hào)的理論與實(shí)務(wù),一個(gè)良好的會(huì)計(jì)科目編號(hào)系統(tǒng),必須要有一定的章法和合乎邏輯。

編號(hào)的每一“數(shù)碼”,須使其具有意義,藉以顯示類(lèi)、項(xiàng)、科、子目的區(qū)別,及各科目彼此間的關(guān)節(jié)聯(lián)系;以達(dá)到類(lèi)、項(xiàng)、科、子目分類(lèi)層次分明,系統(tǒng)清晰,準(zhǔn)確顯示會(huì)計(jì)科目的內(nèi)容、性質(zhì)與意義,以及便于記憶與運(yùn)用的要求。

參考資料:會(huì)計(jì)科目編號(hào)_百度百科

6.在日常企業(yè)中常用的會(huì)計(jì)科目表是什么

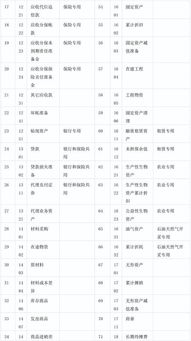

新會(huì)計(jì)準(zhǔn)則會(huì)計(jì)科目表 0點(diǎn) 新會(huì)計(jì)準(zhǔn)則會(huì)計(jì)科目表 序號(hào) 會(huì)計(jì)科目編號(hào) 會(huì) 計(jì) 科 目 名 稱(chēng) 一、資產(chǎn)類(lèi) 1 1001 庫(kù)存現(xiàn)金 2 1002 銀行存款 3 1003 存放中央銀行款項(xiàng)(銀行專(zhuān)用 新增) 4 1011 存放同業(yè) 銀行專(zhuān)用 新增 5 1012 其他貨幣資金 4 1101 短期投資(分拆) 5 1102 短期投資跌價(jià)準(zhǔn)備(更名) 6 1021 結(jié)算備付金(證券專(zhuān)用 新增) 7 1031 存出保證金(金融共用 新增) 8 1101 交易性金融資產(chǎn) (新增) 9 1111 買(mǎi)入返售金融資產(chǎn) 10 1121 應(yīng)收票據(jù) 11 1122 應(yīng)收賬款 12 1123 預(yù)付賬款 13 1131 應(yīng)收股利 14 1132 應(yīng)收利息 15 1201 應(yīng)收代位追償款(保險(xiǎn)專(zhuān)用 新增) 16 1211 應(yīng)收分保賬款(保險(xiǎn)專(zhuān)用 新增) 17 1212 應(yīng)收分保合同準(zhǔn)備金 18 1221 其他應(yīng)收款 19 1231 壞賬準(zhǔn)備 13 1161 應(yīng)收補(bǔ)貼款 20 1301 貼現(xiàn)資產(chǎn)(銀行專(zhuān)用 新增) 21 1302 拆出資金(新增) 22 1303 貸款(銀行和保險(xiǎn)共用 新增) 23 1304 貸款損失準(zhǔn)備(銀行和保險(xiǎn)共用 新增) 24 1311 代理兌付證券(銀行和證券共用 新增) 25 1321 代理業(yè)務(wù)資產(chǎn) (新增) 26 1401 材料采購(gòu)(更名) 27 1402 在途物資(新增) 28 1403 原材料 29 1404 材料成本差異 30 1405 庫(kù)存商品 31 1406 發(fā)出商品(新增) 32 1407 商品進(jìn)銷(xiāo)差價(jià) 33 1408 委托加工物資 34 1411 周轉(zhuǎn)材料(新增) 包裝物 低值易耗品 35 1421 消耗性生物資產(chǎn) 36 1431 貴金屬 37 1441 抵債資產(chǎn) (金融共用 新增) 38 1451 損余物資(保險(xiǎn)專(zhuān)用 新增) 39 1461 融資租賃資產(chǎn) (租賃專(zhuān)用 新增) 40 1471 存貨跌價(jià)準(zhǔn)備 41 1501 持有至到期投資(新增) 42 1502 持有至到期投資減值準(zhǔn)備(新增) 43 1503 可供出售金融資產(chǎn)(新增) 44 1511 長(zhǎng)期股權(quán)投資 29 1402 長(zhǎng)期債權(quán)投資(更名) 45 1512 長(zhǎng)期股權(quán)投資減值準(zhǔn)備 46 1521 投資性房地產(chǎn)(新增) 47 1531 長(zhǎng)期應(yīng)收款(新增) 48 1532 未實(shí)現(xiàn)融資收益(新增) 49 1541 存出資本保證金 (新增) 50 1601 固定資產(chǎn) 51 1602 累計(jì)折舊 52 1603 固定資產(chǎn)減值準(zhǔn)備 53 1604 在建工程 54 1605 工程物資 在建工程減值準(zhǔn)備 55 1606 固定資產(chǎn)清理 56 1611 未擔(dān)保余值(租賃專(zhuān)用 新增) 57 1621 生產(chǎn)性生物資產(chǎn)(農(nóng)業(yè)專(zhuān)用 新增) 58 1622 生產(chǎn)性生物資產(chǎn)累計(jì)折舊(農(nóng)業(yè)專(zhuān)用 新增) 59 1623 公益性生物資產(chǎn)(農(nóng)業(yè)專(zhuān)用 新增) 60 1631 油氣資產(chǎn) (石油天然氣開(kāi)采專(zhuān)用 新增) 61 1632 累計(jì)折耗 (石油天然氣開(kāi)采專(zhuān)用 新增) 62 1701 無(wú)形資產(chǎn) 63 1702 累計(jì)攤銷(xiāo) (新增) 64 1703 無(wú)形資產(chǎn)減值準(zhǔn)備 65 1711 商譽(yù)(新增) 41 1815 未確認(rèn)融資費(fèi)用(變更類(lèi)別) 66 1801 長(zhǎng)期待攤費(fèi)用 67 1811 遞延所得稅資產(chǎn)(新增) 68 1821 獨(dú)立賬戶(hù)資產(chǎn)(保險(xiǎn)專(zhuān)用 新增) 69 1901 待處理財(cái)產(chǎn)損溢 二、負(fù)債類(lèi) 70 2001 短期借款 71 2002 存入保證金 (金融共用 新增) 72 2003 拆入資金 (金融共用 新增) 73 2004 向中央銀行借款(銀行專(zhuān)用 新增) 74 2011 吸收存款(銀行專(zhuān)用 新增) 75 2012 同業(yè)存放(銀行專(zhuān)用 新增) 76 2021 貼現(xiàn)負(fù)債(銀行專(zhuān)用 新增) 77 2101 交易性金融負(fù)債 (新增) 78 2111 賣(mài)出回購(gòu)金融資產(chǎn)款金(融共用 新增) 79 2201 應(yīng)付票據(jù) 80 2202 應(yīng)付賬款 81 2203 預(yù)收賬款 82 2211 應(yīng)付職工薪酬 50 2153 應(yīng)付福利費(fèi)(合并) 83 2221 應(yīng)交稅費(fèi) (合并) 53 2176 其他應(yīng)交款(合并) 84 2231 應(yīng)付利息(新增) 85 2232 應(yīng)付股利 86 2241 其他應(yīng)付款 87 2251 應(yīng)付保單紅利(保險(xiǎn)專(zhuān)用 新增) 88 2261 應(yīng)付分保賬款(保險(xiǎn)專(zhuān)用 新增) 89 2311 代理買(mǎi)賣(mài)證券款 (證券專(zhuān)用 新增) 90 2312 代理承銷(xiāo)證券款 (證券和銀行共用 新增) 91 2313 代理兌付證券款(證券和銀行共用 新增) 92 2314 代理業(yè)務(wù)負(fù)債(新增) 93 2401 遞延收益(新增) 94 2501 長(zhǎng)期借款 95 2502 應(yīng)付債券 96 2601 未到期責(zé)任準(zhǔn)備金 (保險(xiǎn)專(zhuān)用 新增) 97 2602 保險(xiǎn)責(zé)任準(zhǔn)備金(保險(xiǎn)專(zhuān)用 新增) 98 2611 保戶(hù)儲(chǔ)金(保險(xiǎn)專(zhuān)用 新增) 99 2621 獨(dú)立賬戶(hù)負(fù)債(保險(xiǎn)專(zhuān)用 新增) 100 2701 長(zhǎng)期應(yīng)付款 101 2702 未確認(rèn)融資費(fèi)用 (變更類(lèi)別) 102 2711 專(zhuān)項(xiàng)應(yīng)付款 103 2801 預(yù)計(jì)負(fù)債 104 2901 遞延所得稅負(fù)債(更名) 三、共同類(lèi) 105 3001 清算資金往來(lái) (銀行專(zhuān)用 新增) 106 3002 貨幣兌換 (金融共用 新增) 107 3101 衍生工具 (新增) 108 3201 套期工具(新增) 109 3202 被套期項(xiàng)目(新增) 四、所有者權(quán)益類(lèi) 110 4001 實(shí)收資本 111 4002 資本公積 112 4101 盈余公積 113 4102 一般風(fēng)險(xiǎn)準(zhǔn)備(金融共用 新增) 114 4103 本年利潤(rùn) 115 4104 利潤(rùn)分配 116 4201 庫(kù)存股(新增) 五、成本類(lèi) 117 5001 生產(chǎn)成本 118 5101 制造費(fèi)用 119 5201 勞務(wù)成本 120 5301 研發(fā)支出(新增) 121 5401 工程施工 (建造承包商專(zhuān)用 新增) 122 5402 工程結(jié)算 (建造承包商專(zhuān)用 新增) 123 5403 機(jī)械作業(yè) (建造承包商專(zhuān)用 新增) 六、損益類(lèi) 124 6001 主營(yíng)業(yè)務(wù)收入 125 6011 利息收入(金融共用 新增) 126 6021 手續(xù)費(fèi)及傭金收入 (金融共用 新增) 127 6031 保費(fèi)收入(保險(xiǎn)專(zhuān)用 新增) 128 6041 租賃收入(租賃專(zhuān)用 新增) 129 6051 其他業(yè)務(wù)收入 130 6061 匯兌損益 (金融專(zhuān)用 新增) 131 6101 公允價(jià)值變動(dòng)損益(新增) 132 6111 投資收益 133 6201 攤回保險(xiǎn)責(zé)任準(zhǔn)備金(保。

7.企業(yè)會(huì)計(jì)準(zhǔn)則會(huì)計(jì)科目表

會(huì)計(jì)科目可以按照多種標(biāo)準(zhǔn)進(jìn)行分類(lèi),按會(huì)計(jì)要素對(duì)會(huì)計(jì)科目進(jìn)行分類(lèi)是其基本分類(lèi)之一。自1993年7月1日起執(zhí)行的(工業(yè)企業(yè)會(huì)計(jì)制度)將會(huì)計(jì)科目分為資產(chǎn)類(lèi)科目、負(fù)債類(lèi)科目、共同類(lèi)科目、所有者權(quán)益類(lèi)科目、成本類(lèi)科目和損益類(lèi)科目計(jì)六大類(lèi)。

會(huì)計(jì)科目按其所提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系不同,又分為總分類(lèi)科目和明細(xì)分類(lèi)科目。

總分類(lèi)科目是對(duì)會(huì)計(jì)要素具體內(nèi)容進(jìn)行總括分類(lèi),提供總括信息的會(huì)計(jì)科目,如“應(yīng)收賬款”、“原材料”等科目。

明細(xì)分類(lèi)科目是對(duì)總分類(lèi)科目作進(jìn)一步分類(lèi)、提供更詳細(xì)更具體會(huì)計(jì)信息科目,如“應(yīng)收賬款”科目按債務(wù)人名稱(chēng)設(shè)置明細(xì)科目,反映應(yīng)收賬款具體對(duì)象。

擴(kuò)展資料

會(huì)計(jì)科目表,是指按照經(jīng)濟(jì)業(yè)務(wù)的內(nèi)容和經(jīng)濟(jì)管理的要求,對(duì)會(huì)計(jì)要素的具體內(nèi)容進(jìn)行分類(lèi)核算的會(huì)計(jì)科目所構(gòu)成的集合。

參考資料:搜狗百科——會(huì)計(jì)科目表